La quiebra inevitable de México: ¿Esclavos de una deuda que devora al país?

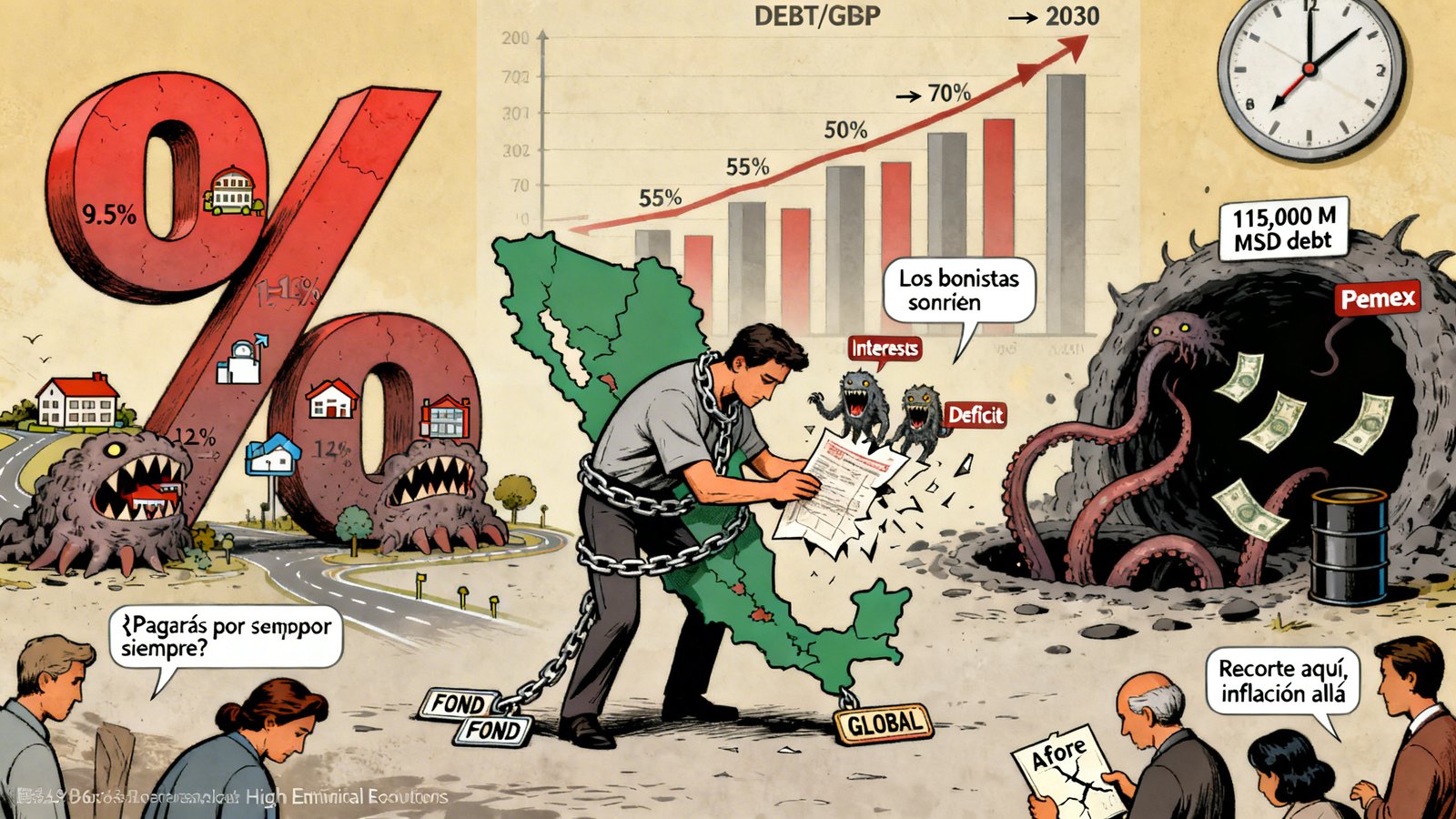

México camina al borde del abismo fiscal. Con una deuda pública que ya supera el 55% del PIB y los intereses devorando el presupuesto, el modelo económico actual parece condenado. No es alarmismo: son los números los que gritan. Reflexionemos sobre cómo los altos intereses, la falta de inversión productiva y el pozo sin fondo de Pemex están convirtiendo a los dueños de la deuda en ganadores eternos, mientras los ciudadanos terminan como perdedores —esclavos de un ciclo de pagos interminables.

Los intereses: un monstruo que come el futuro

Imagina un presupuesto donde 1 de cada 4 pesos se va en pagar intereses de deuda, no en escuelas o carreteras. En 2026, el servicio de la deuda pública consume 1.1 billones de pesos (SHCP, proyecciones abril 2026), equivalentes al 4.5% del PIB. Con tasas de interés en 9.5% (Banxico, post-recorte), el costo anual por cada 100 pesos prestados es de 9.5 —y subiendo si la inflación persiste en 4.59% (Inegi, abril).

Esto no es nuevo: el sexenio anterior heredó un déficit de 5.9% PIB (2024), y hoy el margen es cero. Cada recorte de Banxico alivia el pago inmediato, pero acelera la inflación, que a su vez fuerza tasas altas para controlarla. Resultado: una espiral donde los bonistas (fondos como BlackRock o PIMCO, dueños del 70% de la deuda externa) cobran jugosos rendimientos (CETES a 9-10%). Ellos ganan; México paga.

Falta de inversión: crecimiento estancado, deuda en ascenso

Sin inversión privada ni pública productiva, no hay PIB que crezca para diluir la deuda. Proyecciones de Hacienda: 1.5-2% PIB en 2026, por debajo del 3% necesario para estabilidad. La IED cayó 12% en 2025 por incertidumbre (reforma judicial, violencia), y el gasto en infraestructura es solo 3% PIB —lejos del 5-6% de pares como Brasil.

Peor: las “obras faraónicas” (Tren Maya, etc.) suman 673 mil MDP en sobrecostos (México Evalúa). Sin nearshoring pleno (aún +15% IED fabril, pero frenado), la economía patina. La deuda crece 5-7% anual, superando el PIB: ratio deuda/PIB de 45% (2024) a 58% proyectado (FMI, 2026). Los ciudadanos pagan vía austeridad —recortes en salud (IMSS colapsando) y subsidios.

Pemex: el cáncer que arrastra al país

Pemex es el detonador. Deuda de 115 mil millones USD (2 billones MXN, 2026), con intereses de 1 billón anuales —más que el presupuesto de educación. Produce 1.6 MMbd (bajo vs. 2.4 MMbd pico), con pérdidas operativas de 500 mil MDP (2025). El gobierno inyecta 300 mil MDP anuales en subsidios, excluyendo esta deuda del conteo oficial para “maquillar” finanzas.

Si Pemex quiebra (probabilidad 40% en 5 años, Moody’s), arrastra al soberano: calificación crediticia baja a junk (BBB actual), tasas suben a 12-15%, intereses explotan a 2 billones. Los dueños de bonos Pemex (70% extranjeros) se llevan su tajada vía garantías implícitas; México emite más deuda para rescatarlo.

¿Quiebra inevitable? Los perdedores eternos

Sí, parece inevitable sin shock: intereses > crecimiento genera default técnico (como Argentina 2001, intereses 7% PIB). Escenario base: para 2030, deuda 70% PIB, intereses 6% PIB. Ganadores: acreedores (retornos 10%+ anual). Perdedores: ciudadanos, con Afores en riesgo (propuesta de usar 1.5 billones en proyectos), inflación 6-8%, impuestos al 25% PIB y esclavitud fiscal —pagando generaciones por errores ajenos.

Crítica al modelo: prioriza el populismo sobre reformas (energía abierta, fiscal progresivo). Alternativa: privatizar Pemex parcial, atraer IED real y cortar gasto ineficiente. Pero con las elecciones de 2027, la inercia gana.

México no está condenado, pero ignora las señales a su costo. ¿Cuánto más antes del colapso?